A股平均市盈率走势图

| - | 上证平均市盈率 | 深证平均市盈率 | 中小板市盈率 | 创业板市盈率 | 科创板市盈率 |

|---|---|---|---|---|---|

| 时间 | 2025-12-04 | 2025-12-04 | 2021-04-02 | 2025-12-04 | 2025-12-04 |

| 平均市盈率 | 15.93 | 30.44 | 33.16 | 47.79 | 63.71 |

| 数据来源 | 上海证券交易所,深证证券交易所 |

| 统计说明 |

平均市盈率=∑(收盘价×发行数量)/∑(每股收益×发行数量),统计时剔除亏损及暂停上市的上市公司。 市盈率使用最近一期年度报告财务数据计算,公司净利润为归属于母公司股东的净利润。年报数据更新时点统一为每年5月1日,即在每年5月1日前采用第N-2年年度报告财务数据,5月1日(含)之后一并更新为第N-1年年度报告财务数据。 |

市场整体市盈率

深圳证券交易所信息管理部:市场整体市盈率用于衡量一组股票价格高低的整体水平,通常整体市盈率有三种算法: 总股本加权法、算术平均法、中位数法。总股本加权法是以股票的总股本作为权重,对每只股票的价格和每股收益进行加总计算, 即一组股票的总市值除以总收益。算术平均法是取多只股票市盈率的简单算术平均数,中位数法则是多只股票市盈率排序后取中间的那个数值。 三种算法各有优缺点,总股本加权法容易受到大股本股票的影响,算术平均法容易受到微利股票的影响,而中位数法容易受到样本数和样本分布的影响。 目前,深交所对外发布的板块市盈率采用的是总股本加权法,证监会、上交所、世界交易所联合会(WFE)、境外信息商在计算整体市盈率时,大都也采用这种算法。

用总股本加权计算整体市盈率时,有一个细节需要分辨,就是包不包括亏损公司。深交所现有的算法是不包括亏损公司, 因为从经济学角度来看,整体市盈率即投资者买一组股票收回成本的时间,作为理性的投资者肯定想越快回本越有利, 自然不会选亏损的股票而延长回本时间,上交所也采用和我们一致的方法,即计算整体市盈率时排除亏损股票的数据。 由于亏损公司只是少数,所以包不包括亏损公司在实际运用中相差并不是很大。

股票市盈率的计算方法

市盈率(Price-to-Earnings Ratio,缩写P/E或PER)等于股票价格除以每股收益,即市价盈利比率,其经济学含义是“按当前的每股收益分红, 以当前股价买股票多少年以后才能收回投资成本”。亏损公司即每股收益为负的公司不计算市盈率。

每股收益又可以分为上年每股收益(上一年度每股赚多少钱)、滚动每股收益(最近四个季度每股赚多少钱) 、预测每股收益(未来一年每股赚多少钱),按照这三种每股收益计算出来的市盈率分别称为静态市盈率、滚动市盈率和动态市盈率。 在证监会2013年颁布的《证券期货业统计指标标准指引》中,这三种计算标准都被罗列在内。一般而言,国内交易所多使用第一个指标, 信息商多使用第二个指标,而国外分析师则比较喜欢用后一种指标。因为公司未来的盈利预期对股价走势影响最大,而过去的数据只能反映历史。 下面是计算方法:

| 静态市盈率 | 股票现价 ÷ 当期每股收益 |

| 预测市盈率 | 股票现价 ÷ 未来每股收益的预测值 |

| 滚动市盈率(TTM) | 股价 ÷ 过去四个季度的EPS |

| 发行市盈率 | 指股票上市时的发行价格与股票的每股收益的比例。这个收益是在一个考察期(通常为12个月的时间)内的收益。 |

我们知道上市公司的股本并不是一成不变的,上市公司实施增发、送股、转增、配股等行为时,公司股本都会发生变化。 按期末股本数计算出来的每股收益称为全面摊薄每股收益,而用按股本对利润的贡献时间折算出来的加权股本(例如发行半年的只能计算一半) 计算得到的每股收益称为加权每股收益(也称基本每股收益)。以这两种每股收益计算出来的市盈率,称为摊薄市盈率和加权市盈率, 我们在上市公司的发行公告里经常会看到这两种指标。证监会曾经按照财政部颁布的新会计准则(2007年生效) 对上市公司净资产收益率和每股收益的计算及披露规则做过修订,其中基本每股收益和稀释每股收益(类似摊薄每股收益)是两个有显著区别的概念。 但在《证券期货业统计指标标准指引》中,并未对这两种指标计算的市盈率进行区分,其计算个股市盈率时使用加权每股收益, 而计算整体市盈率时则实际使用摊薄每股收益。目前,我所在证券信息库(SJSXX和SJSXXN)对外披露的每股收益是加权每股收益, 按照证券信息库和行情库实时计算出来的市盈率(SJSHQ中的一个字段)实为股票的加权市盈率。

股票市盈率的意义

如果某股票有较高市盈率,则有可能是以下原因:

1.市场的投资者预测未来的盈利增长速度快,给予该股票较高的估值。

2.该企业一向盈利稳定,但在前一个年度出现一次过的特殊支出,降低了本年度的盈利,但从长期不影响盈利。

3.市场出现泡沫,股票正以超过其内在价值的价格在交易。

4.企业具有特殊的优势,强大的技术壁垒,能在行业激烈竞争中持续盈利。

5.企业处于新兴行业,目前市场上可选择的股票有限,在供求定律下,股价将上升。这令跨时间的市盈率比较变得意义不大。

如果某股票有较低市盈率,则有可能是以下原因:

1.市场预测未来的盈利会下降,投资者提前给予该股票较低的估值。

2.该企业在去年出现过一次性的特殊收入(投资收入、资产变卖、国家补贴),暂时提高了去年的盈利,使得静态市盈率降低。

3.市场低迷,股票的价值被低估。

4.企业缺乏成长性,分红力度不佳,投资者则会选择更活跃企业。

事实上,市盈率水平与公司所处行业密切相关。例如,科技股的市盈率往往比传统产业如钢铁板块高,但是这也往往容易产生泡沫。其次,市盈率还受股本大小和股价高低的影响。一般来说,股本越小的股票越受青睐,其市场定位和市盈率越高。此外,公司的成长与否,对市盈率有重大影响。一个对未来有良好预期的个股,其股价自然就高。公司未来前景越好,成长性越高,市盈率水平就越高。

上交所:新股上市一年后市盈率普遍回归

上海证券交易所参会代表表示,上交所的研究表明,新股发行改革实施以来,新股上市后市盈率水平本身就体现出和整体市盈率水平趋同的态势,新股上市后1年左右,市盈率水平都出现回归。数据表明,新股在上市后1年左右,市盈率水平出现回归:新股发行市盈率相对行业市盈率折价率在15%以上的上市公司,上市后走势明显强于所在行业的走势,1年后领先行业17.03%,其发行时的折价基本消失。该人士指出,这些数据说明,新股在挂牌交易后的1~2年间,其估值存在一个回归过程,即趋向其所在行业整体估值水平。新股上市以后估值水平回归的这个现象说明,行业市盈率对市场已形成重要的“标杆”作用。

根据中证指数的统计分析,在香港市场上,新股发行市盈率较市场平均水平高约36.75%,而同期A股新股发行市盈率较同期市场市盈率水平高125.66%;在香港市场上,46%的港股新股与其行业平均水平的市盈率差距不足30%,67%的新股与其行业平均水平的市盈率差距不足50%。而在更加成熟的美国市场上,总的来看,中资概念股首发市盈率均值与行业市盈率较为接近,大部分公司首发市盈率接近或者低于行业市盈率,除了软件与服务,消费者服务、媒体等行业的部分公司首发市盈率较高外,比如当当网发行市盈率为873倍,奇虎360为530倍,大部分行业的新股发行市盈率与该行业平均市盈率基本相当。

如何看市场整体平均市盈率?

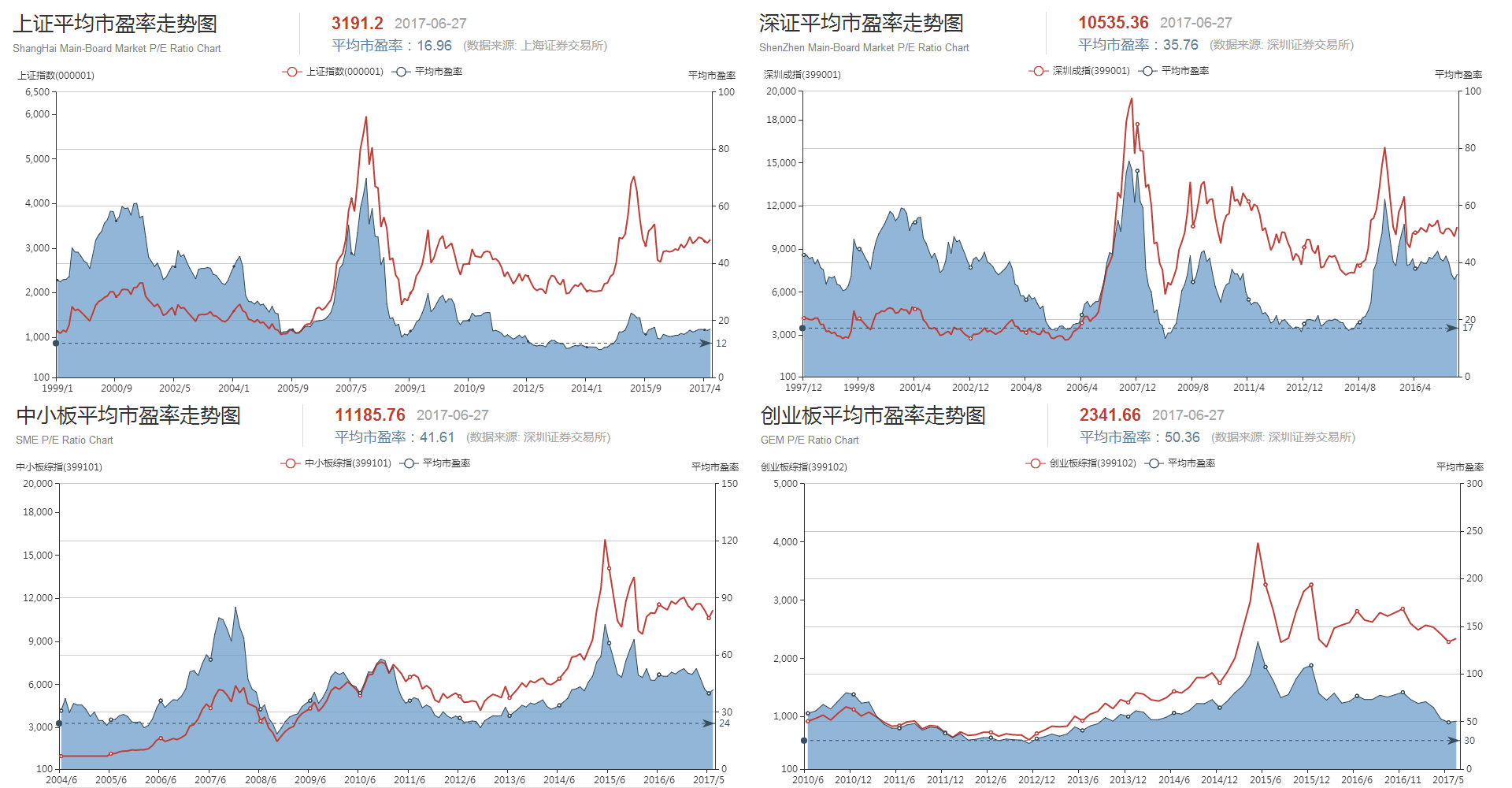

在A股中我们用分类指数的平均市盈率来衡量市场的整体估值,包括上证指数的平均市盈率、 深圳成指的平均市盈率、 中小板指数市盈率、 创业板指数市盈率、全市场平均市盈率。 一般来讲,各个指数的平均市盈率越接近历史底部,行情见底的可能性越大,越接近历史高位,行情见顶的可能性越大。请见下图:

上图所示为上证指数的平均市盈率、深圳成指的平均市盈率、中小板指数市盈率、创业板指数市盈率同期走势图。图中计算所得平均市盈率采取的是股本加权平均法,股本加权平均法的缺点是计算结果会受到大股本股票的影响。上证平均市盈率中股本分布并不均匀,所以可以看到近15年来底部区间市盈率都在创新低。 而深证A股市场与中小板市场最近10年来的三个重要底部的市盈率非常接近,表现出一定的参考价值。

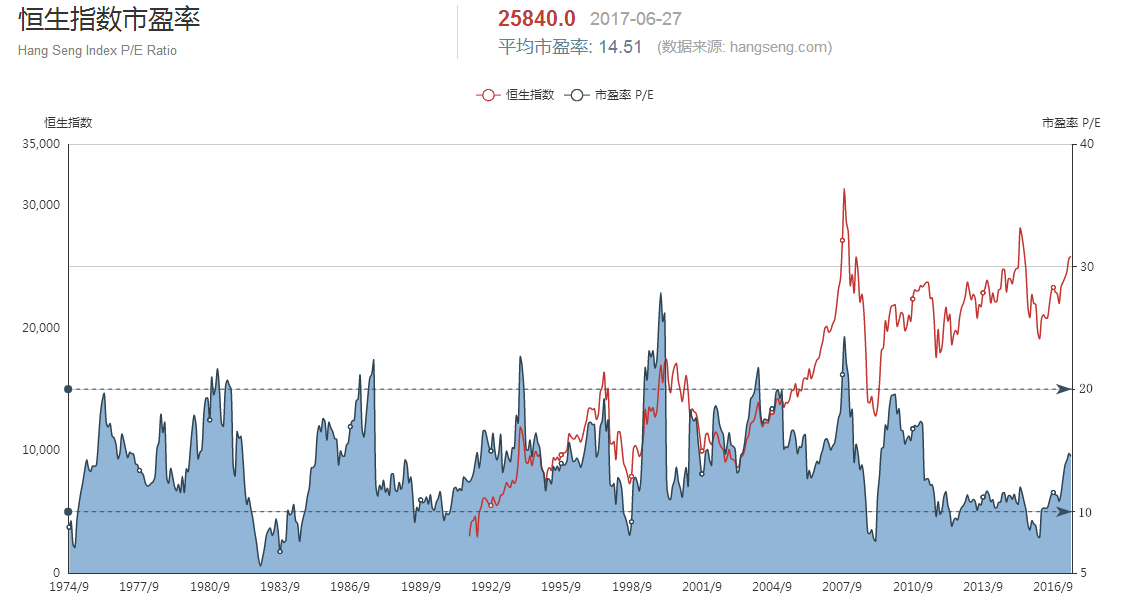

我们再以恒生指数市盈率为例。请见下图:

该图为恒生指数市盈率走势图,红色曲线代表恒生指数,蓝色背景代表平均市盈率,走势攘括了1994年至2017年市盈率走势以及1991年至2017年恒生指数走势。 从图表走势可以观察到,当恒生指数市盈率的低于10倍时,恒生指数大部分处于被市场低估的时间。由此可见,平均市盈率在长期的投资中具有一定指导意义。

获取更多数据

获取更多数据